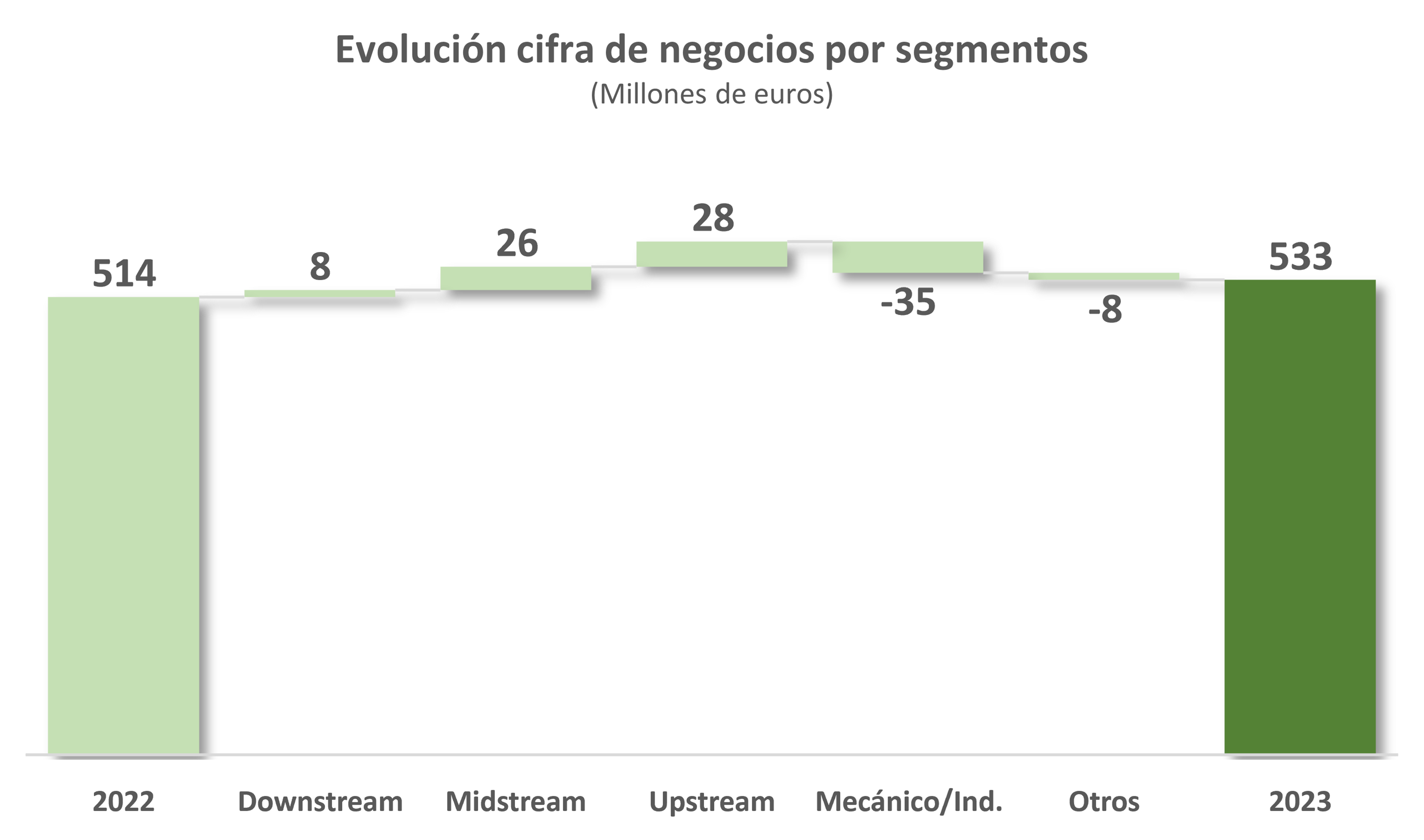

Tubos Reunidos cierra 2023 con 533 millones de euros de ventas y 56,3 millones de beneficio neto

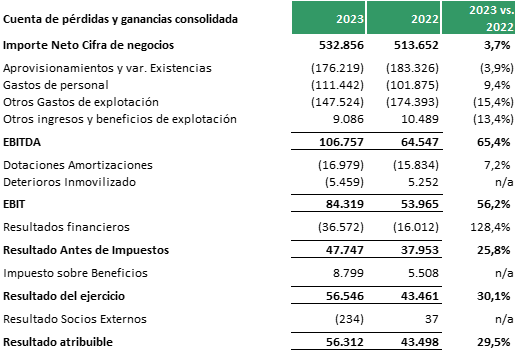

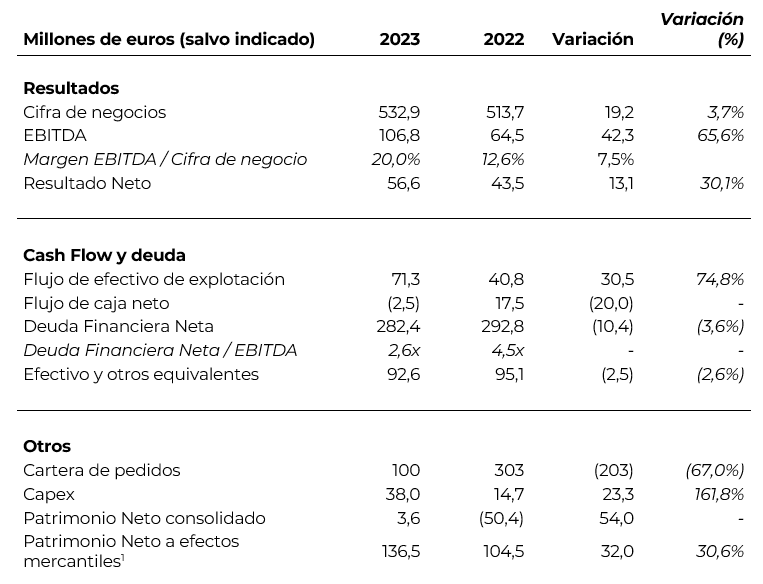

Amurrio, 29 de febrero de 2024 - El Grupo Tubos Reunidos ha publicado hoy los resultados del ejercicio 2023, que ha concluido con una mejora sobre los resultados del año anterior, confirmando la tendencia del primer semestre. La cifra de negocios ha alcanzado los 533 millones de euros, un 3,7% de incremento respecto de 2022.

La evolución de la Compañía en 2023 se ha caracterizado por un muy buen desempeño en el primer semestre, basada en los altos precios que alcanzó el mercado de tubos sin soldadura en los últimos meses de 2022 y por un segundo semestre donde la demanda ha mostrado más debilidad por el elevado nivel de stocks en manos de distribuidores y clientes finales, que se ha traducido en una ralentización en la entrada de pedidos.

Esta evolución positiva de las ventas se ha visto acompañada de una moderación de los precios de alguno de los principales costes y del avance en las acciones de eficiencia contempladas en el Plan Estratégico, traduciéndose en unos altos márgenes de rentabilidad. Así, la Compañía ha alcanzado un resultado antes de amortizaciones, resultados financieros e impuestos (EBITDA) de 106,8 millones de euros, un 65,6% más que en 2022, con un margen del 20% sobre la cifra de negocios.

[1] De la Sociedad Dominante del Grupo

El resultado financiero consolidado del ejercicio es de 36,6 millones de euros negativos, frente a los 16,0 millones de euros del año anterior, como resultado del incremento de tipos de interés, de la evolución desfavorable en el ejercicio del tipo de cambio frente al dólar y del impacto de la valoración del PPA financiero. Los gastos netos por intereses de la deuda y del uso de las líneas de financiación de circulante se han incrementado hasta los 27,6 millones de euros (2022: 21,5 millones de euros) como consecuencia del incremento de tipos de interés que afectan a una parte de la misma, referenciada a tipos variables. De este importe, 7,9 millones corresponden al préstamo participativo del Fondo de Apoyo a la Solvencia de Empresas Estratégicas (FASEE), incluyendo 1,2 millones del interés participativo que se devenga solo en el caso de que el Grupo obtenga resultados positivos, y el resto, en su mayoría, a los distintos tramos de la financiación sindicada con diversas entidades.

Así, el resultado neto es de 56,6 millones de euros frente a los 43,5 millones del ejercicio anterior.

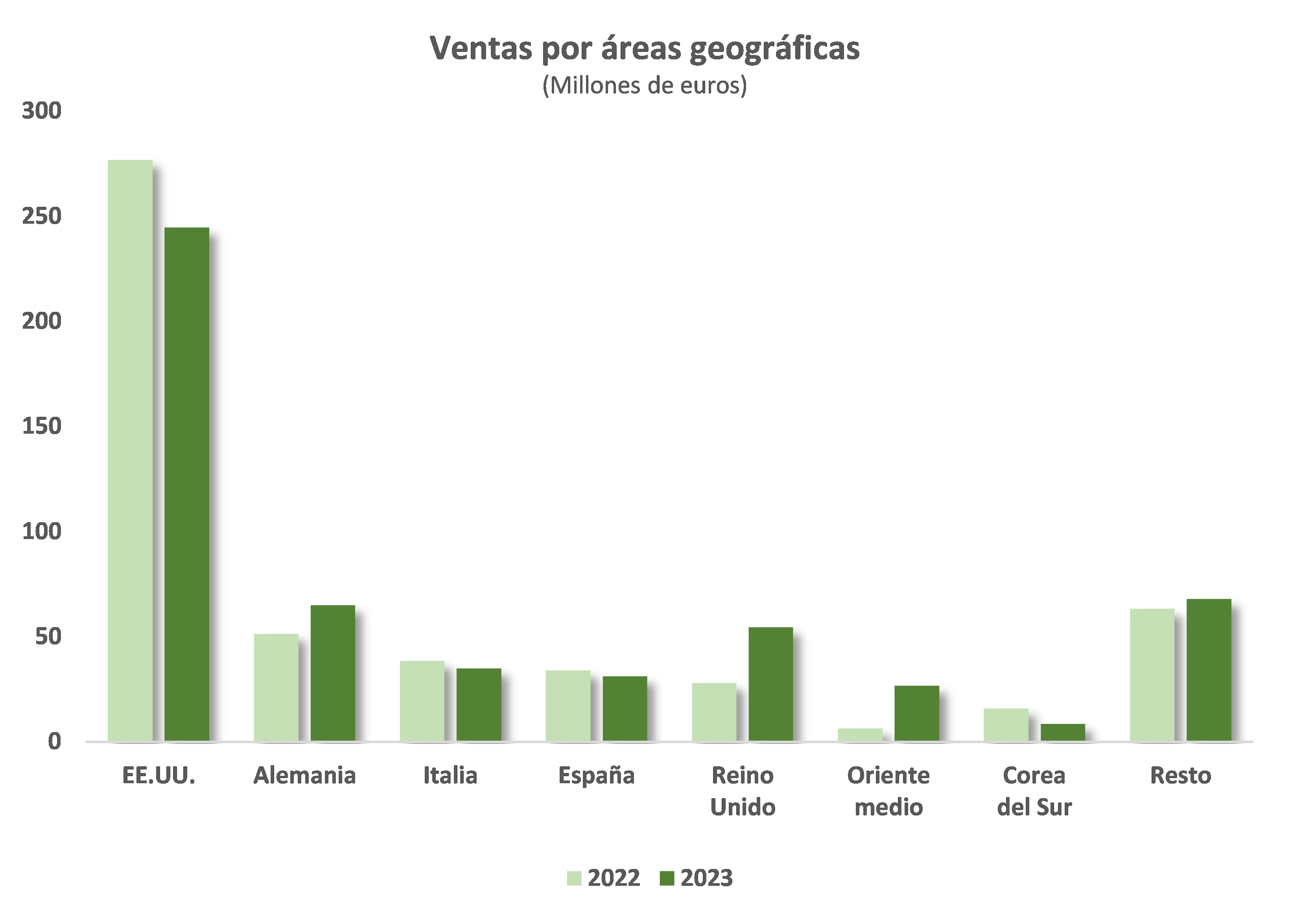

Ventas de tubería consolidadas por mercados y sectores de actividad y evolución de negocio

Norteamérica ha seguido siendo el principal mercado de la Compañía con 245 millones de euros, lo que representa un 46% del total de cifra de negocios del Grupo, frente a un 54% en 2022. Los altos precios del barril de petróleo y del gas, la lentitud en la reactivación de la oferta local de tubo en EE. UU. y la necesidad de acometer inversiones tras varios años de menor actividad impulsaron fuertemente los pedidos de distribuidores y empresas finales en 2022 que se ha traducido en un elevado nivel de facturación en el presente ejercicio.

Cabe destacar, asimismo, que en diciembre de 2023 el Gobierno de los Estados Unidos aprobó la extensión del sistema de cuotas y exenciones para la importación de acero y aluminio de la Unión Europea hasta el 31 de diciembre de 2025, lo que garantiza seguir disponiendo de un acceso al principal mercado OCTG en condiciones menos restrictivas.

Todos estos factores nos han permitido mantener un elevado volumen de ventas a los clientes norteamericanos, tanto a través de envíos directos de tubo fabricado y tratado en las plantas de Amurrio y Trápaga como por medio de tubos cuya fase final de acabado ha sido realizada por nuestra fábrica de RDT en Texas. Por su parte, la planta de TRPT ha tenido también una fuerte producción de tubería con conexiones premium.

El resto de mercados se han comportado de forma muy positiva, creciendo respecto al ejercicio 2022 y destacando el aumento de ventas en Europa (especialmente por los altos niveles de precios), Oriente Medio y África.

Por segmentos, el incremento de los segmentos de extracción y conducción (“upstream” y “midstream”) se ha debido al efecto precio, mientras que las tuberías para aplicación mecánico-industrial en la gama de tubo pequeño han perdido fuerza, lo que era de esperar tras haber alcanzado un nivel de precios levado en 2022.

En cuanto al tubo de dimensiones superiores a 8”, que se produce en la planta de Trápaga, la Compañía ha completado un buen ejercicio 2023 gracias a una alta demanda de tubo mecánico y con un satisfactorio comportamiento asimismo de la tubería al carbono especial que ha sido utilizada como tubería estructural en proyectos donde las dimensiones requeridas nos han permitido mantener precios. La producción ha sido menor en el tubo inoxidable, aunque con un margen elevado a pesar del menor volumen. Cabe destacar que la elevada inflación y los altos costes financieros han retrasado la adjudicación de proyectos en el sector de la energía, lo que ha afectado a las ventas de algunos productos “premium” de downstream.

Cartera de pedidos

La presión en la demanda de tubo por la conjunción de diversos factores a lo largo de 2022 derivó en un exceso de stock en los almacenes de distribuidores y clientes finales que se ha traducido en una ralentización de los pedidos durante gran parte de este último año, cuya consecuencia ha sido una reducción de la cartera al cierre de 2023. No obstante, la demanda subyacente sigue fuerte y las tendencias de mercado auguran un crecimiento del consumo de tubo sin soldadura durante los próximos años. Por este motivo, esperamos que en 2024 se terminará de regularizar dicho sobre almacenamiento y se producirá una reactivación de la demanda.

A su vez, la reducción del número de productores de tubo de mayores dimensiones en Europa tras el cierre de las plantas de Vallourec en Alemania ofrece oportunidades de crecimiento en este segmento del mercado, pese a que se está viendo afectada por la competencia de los productores chinos y ucranianos, con gran efecto en algunas variedades como el tubo mecánico, donde se aprecia una fuerte tendencia a la normalización de precios a la baja.

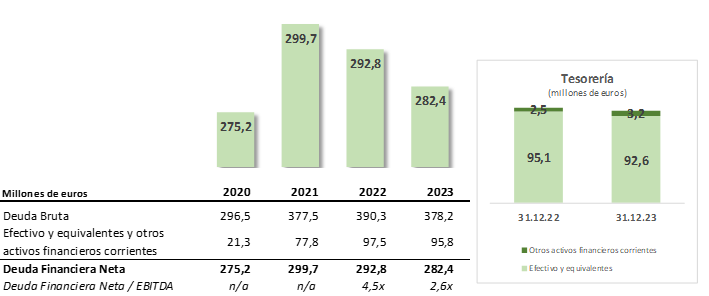

Situación financiera

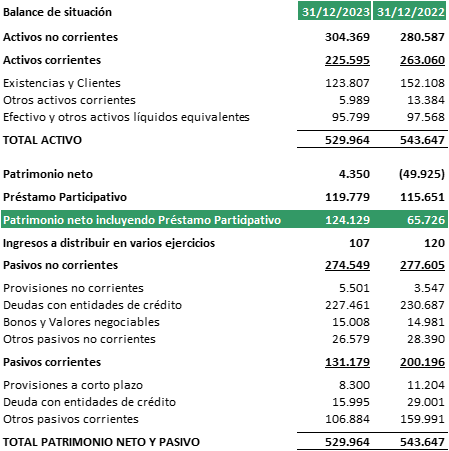

El Grupo ha generado un flujo de caja de explotación de 71,3 millones de euros en el ejercicio, lo que le ha permitido acometer el pago de inversiones por importe de 33,2 millones de euros y, adicionalmente, amortizar 18,6 millones de principal de la financiación sindicada, incluyendo la cancelación anticipada de la totalidad de la Financiación ICO recibida en 2020, en lo que supone una mejora en cuanto al cumplimiento del calendario de repagos acordado con las entidades en la última novación de los préstamos en 2021. El Grupo finaliza el ejercicio, asimismo, con una sólida posición de caja, con una menor utilización de sus líneas de financiación de circulante y mejorando su deuda financiera neta, que se sitúa en 282,4 millones de euros al 31/12/23, una reducción de 10,6 millones en el año.

La evolución de la deuda neta de los últimos 4 ejercicios es la siguiente:

Asimismo, la generación de caja ha permitido al Grupo adquirir a sus entidades acreedoras deuda convertible a través de un procedimiento de subasta inversa con descuento ejecutado en enero de 2024. En concreto, ha adquirido principal e intereses correspondientes a los tramos B y C y a los bonos B por un importe total de 106,7 millones de euros mediante el abono de 27,5 millones de euros, con un descuento medio del 74%, generando un ingreso financiero y una reducción de deuda neta de 65,3 millones de euros. El impacto contable de esta operación en la deuda, el patrimonio neto y el resultado del Grupo se reconocerán en 2024.

Inversiones

El Grupo concluye 2023 con la puesta en marcha de la ampliación de la acería de Amurrio para la producción de lingotes para tubo de grandes dimensiones, que hasta ahora se venían produciendo en Sestao. En octubre se fundieron con éxito las primeras unidades destinadas a la planta de Trápaga y desde el 1 de enero de 2024 toda la producción de acero del Grupo se está realizando íntegramente en la nueva acería. Esta obra representa uno de los pilares del Plan Estratégico al permitir unificar la primera fase del proceso de fabricación de tubería en una sola cabecera, con las consiguientes eficiencias en términos de coste. Asimismo, las nuevas instalaciones permitirán ampliar la gama dimensional en la fabricación de tubo de grandes dimensiones hasta 30”.

Por su parte, la planta de RDT en Texas ha acometido la instalación de una nueva línea que le permite duplicar su capacidad anual de roscado con conexiones semi-premium propiedad de BTX, que ofrece un rendimiento y una fiabilidad superiores en entornos difíciles. Adicionalmente, se ha comenzado una inversión en la planta que permitirá también duplicar el tratamiento térmico de tubos respecto de las instalaciones actuales. Este aumento de la capacidad en tratamiento térmico es esencial en una fase del proceso en el que existe una importante concentración de la oferta y que se ha convertido en uno de los principales factores limitantes en el acceso al cliente en Estados Unidos.

Por último, al amparo de los fondos recibidos y dentro del marco del Plan Estratégico, continúa la ejecución de diversos proyectos orientados a impulsar la transformación de la Compañía, alineándola con los objetivos de la transición ecológica, reorientándola en su enfoque comercial, potenciando la digitalización, diseñando inversiones de futuro para ganar eficiencia operacional, energética y medioambiental, reforzando los objetivos ESG y mejorando la gestión del Grupo.

Perspectivas del ejercicio 2024

Tras un 2023 excepcional, pero con una progresiva reducción de la cartera de pedidos a lo largo del año, prevemos que en 2024 se produzca una normalización de volúmenes y precios con un ejercicio que vendrá caracterizado por un primer semestre de menor actividad y una progresiva recuperación de la demanda a lo largo del ejercicio, si bien no parece fácil que se produzca una recuperación de precios a los niveles de este último año.

2024 se ha iniciado con un alto nivel de incertidumbre y un entorno macroeconómico caracterizado aún por una inflación relativamente elevada y por una apuesta por el mantenimiento de tipos de interés altos más tiempo de lo previsto. En Europa sigue sin producirse una reactivación clara de la economía alemana lo que puede tener un efecto negativo en el resto de la Unión. Asimismo, la fuerte entrada de tubo de importación a precios bajos es un factor a tener en cuenta en la medida en que añade presión adicional a una situación de mercado poco dinámica.

En Estados Unidos, la atención estará puesta en las elecciones de noviembre de 2024, cuyo resultado determinará una continuidad del escenario actual o un posible retorno a una política enfocada en el mercado interno que adopte nuevamente medidas proteccionistas de la industria local. En todo caso, la continuidad del esquema actual de cuotas y exenciones libres de arancel a las importaciones de acero y aluminio hasta diciembre de 2025, es una noticia positiva que nos permite afrontar estos próximos dos años con razonable optimismo. Asimismo, se espera que la demanda de tubo para perforación y conducciones se reactive a medida que se vayan reduciendo los actuales excedentes de inventario tanto de los distribuidores como de los clientes finales.

Por último, es de destacar, tal y como se ha puesto de manifiesto en la reciente COP de Abu Dabi, el compromiso decidido con la sostenibilidad y con la reducción de emisiones, que nos permite vislumbrar una oportunidad de relanzamiento de inversiones para apuntalar la transición energética. En este sentido, la apuesta de Tubos Reunidos por ser un actor relevante en la producción de tubo de bajas emisiones nos posiciona de manera destacada ante unos clientes cada vez más alineados con esta transición. Una parte de nuestra producción en 2024 irá destinada a tubo de bajas emisiones, de cara a generar valor para nuestros clientes en su ruta hacia su descarbonización y potenciando un segmento que será sin duda uno de los vectores clave de crecimiento y generación de valor en un futuro próximo.

Salida del Presidente Ejecutivo y nombramiento de nuevo Presidente no Ejecutivo

En materia de Gobernanza cabe destacar la separación de los cargos de Presidente no ejecutivo y de Primer Ejecutivo, en línea con las mejores prácticas de buen gobierno corporativo y con el propósito de reforzar la independencia del Consejo de Administración. Así, tras el cese voluntario presentado por el anterior Presidente Ejecutivo D. Francisco Irazusta con efectos desde el 31 de agosto de 2023, el Consejo decidió acordar la separación de los cargos de Presidente no ejecutivo y de Primer Ejecutivo, así como ratificar la designación de D. Carlos López de las Heras como primer ejecutivo de Grupo Tubos Reunidos a partir del 31 de agosto de 2023. Del mismo modo, el 21 de diciembre de 2023 D. Josu Calvo Moreira fue nombrado Consejero Independiente de la Sociedad por cooptación, así como Presidente no ejecutivo del Consejo de Administración.

Anexo: resumen de Estados Financieros